FORMACIÓN EMPRESARIAL CICLO III -- 3er corte --

Nota: Las actividades propuestas en el desarrollo del ciclo escolar, serán enviadas al

correo: jadry2015@gmail.com para valorar tu compromiso y puntualidad.

TEMAS:

1. CREATIVIDAD

2.QUE ES CÁMARA DE COMERCIO

3.LOS BANCOS COMO PARTE DEL SISTEMA FINANCIERO

4.LAS CORPORACIONES

5.FONDOS DE PENSIÓN

6. FIDUCIARIAS

7. SÚPER INTENDENCIA BANCARIA

8. PRESTAMOS

9. BANCOLDEX – FONDO EMPRENDER SENA

10.BANCO DE LA MUJER

1. CREATIVIDAD

ACTIVIDAD

Realizar los siguientes juegos con el grupo con el que se encuentra desarrollando la idea de negocio y en cada uno de ellos colocar conclusiones.

Juego 1: Absurdos vendibles

Consiste en ofrecerles lápices y una hoja en blanco a cada participante y pedirles que en ella escriban la idea más absurda y sin sentido que se les pueda ocurrir. Como si de un segundo a otro los hubiera atacado una severa locura. Se les debe invitar a escribir sin racionalizar las ideas, ni censurarlas o evaluarlas. Solo dejarse llevar.

Una vez todos hayan escrito sus ideas, se distribuyen las hojas aleatoria mente en todo el grupo. Cada cual quedará con la idea de otro en sus manos y ahora tendrá que escribir, en la parte de atrás de la hoja, uno o más argumentos que defiendan a esa idea como la idea más sensata del mundo y venderla como si se tratara de un gran producto.

Una vez todos hayan completado la segunda parte de la actividad, se leen los aportes de cada quien y se aprovecha para discutir y reflexionar sobre los resultados. Esta es una actividad genial para notar de una manera significativa que permitir el absurdo en las creaciones o trabajos colectivos, puede traer muchísimos beneficios y buenas ideas.

Juego 2: La oración infinita

Se trata de crear colectiva mente una oración, a la que cada participante irá agregando, en su turno, un nuevo elemento, hasta que se vuelva irreconocible sobre su punto de partida. Se puede pedir a los participantes que ofrezcan unas ideas de oraciones iniciales y se elige por votación la que más guste para usar.

Asúmase que la frase elegida fue “El caballo del campo corre y pasta todo el día”. Luego, en cada turno, cada persona puede agregar, bien sea un adjetivo, un adverbio o enriquecer al sujeto, al verbo o al predicado. Aquí se muestra un ejemplo de cómo podría quedar (entre paréntesis un número que alude al aporte de cada supuesto participante).

El caballo electrónico (4) azul (2), llamado Jerry (1) McDarwin (7), del campo minado (3) en Bagdad (6), Australia (9), corre una casa de apuestas (5) de carreras de caballos (11) y gana mucha (8) pasta napolitana (10), que se come (12) todo el día de independencia (13), la peli de Will Smith (14).

Cada participante agrega su aporte en una línea nueva, para que al final se pueda leer cómo fue evolucionando la oración. Además de divertido y exigente en términos creativos, es un juego que ayuda a valorar los esfuerzos y aportes de cada persona a un trabajo colectivo. Al final, se puede conversar sobre esos aspectos.

Juego 3: Reinventando al mundo

En este juego la idea es motivar a los participantes a que encuentren soluciones alternativas a objetos de la vida cotidiana que parezcan insustituibles. Se les dirá que son inventores y que deben crear un sustituto para un objeto, que en el mundo imaginario donde viven nadie creó ni inventó jamás.

La lista de objetos a sustituir podría incluir elementos como: retrete, helado, gafas de sol, dinero, acera, bombillo, puerta, herradura, pincel, buscadores web, baterías, etc. Se les debe motivar a que no censuren sus ideas por más absurdas que parezcan. Cada participante elaborará sus inventos por separado y luego se integran de forma grupal.

Esta es una actividad ideal para ser usada antes de una sesión de trabajo donde deban darle vida a ideas aparentemente imposibles de elaborar, o cuando los grupos de trabajo se encuentran bloqueados. Después de la actividad se puede reflexionar sobre el acto creativo e invitar a buscarle solución a un problema real de ese grupo.

2.QUE ES CÁMARA DE COMERCIO

La Cámara de Comercio de Bogotá es una institución que ha marcado el desarrollo de la ciudad y la región, y su historia, íntimamente ligada a los acontecimientos económicos, políticos, sociales y culturales de esta capital, se remonta al año 1878 cuando un grupo de visionarios, conformado por José Manuel Restrepo, Ramón del Corral, José Camacho Roldán y Jorge Holguín, se propuso fomentar la creación de empresas, defender los intereses de los empresarios y emprendedores de la ciudad, y ser un organismo asesor y consultor del Gobierno.

ACTIVIDAD

Ver los vídeos anteriores y realizar un collage de fotos que nos hablen sobre el significado de la cámara de comercio y luego realizar un escrito de no menos de media hoja donde explique con sus palabras que entendió de cada uno de ellos.

3.LOS BANCOS COMO PARTE DEL SISTEMA FINANCIERO

Los Bancos se originaron como una medida de poder resguardar el dinero de las personas, con lo que en sus orígenes eran como cajas de ahorro por así decir, esto les sirvió para notar que solo una parte del dinero que poseían era retirado de manera regular, el resto permanecía mucho tiempo guardado sin uso, con lo que se implementó la idea de dar préstamos con ese dinero.

ACTIVIDAD

Buscar los logos de 10 bancos colombianos dibujarlos colorearlos y colocar al frente de cada uno algo de su historia.

Descargar la cartilla de abajo y resolverla sin ver las respuestas luego comparar las respuestas con las suyas y dar 5 conclusiones.

ACTIVIDAD

Realizar la siguiente sopa de letras, buscando las palabras que se indican en la parte inferior izquierda

4.LAS CORPORACIONES

“La corporación está formada por una reunión de individuos y tiene por objeto el bienestar de los asociados, sea físico, intelectual y moral. No persigue fines de lucro”.

“La fundación se distingue de la corporación en que es un ente que persigue un fin especial de beneficencia o de educación pública, para lo cual se destinan bienes determinados”. En la fundación no hay directamente personas asociadas, sino un conjunto de bienes de personas jurídica.

En resumen, en la Corporación hay asociación de personas, mientras que, en la Fundación, predestinación de bienes para fines sociales”.

Es claro que la corporación está formada por un grupo de personas que buscan el bienestar de ellos mismos, es decir, de los miembros de la corporación. En cambio, la fundación no está conformada por un grupo de personas, sino por un conjunto de bienes aportados por empresas o personas, cuyo objetivo es propender el bienestar o beneficio de personas diferentes a las pertenecientes a la fundación, es decir, su objetivo es beneficiar a terceras personas.

Una corporación podría ser, por ejemplo, un club de amas de casa de un barrio que tiene como objetivo conseguir recursos educativos, o de otra índole para ellas o para su familia.

Una fundación, puede ser un conjunto de bienes y recursos aportados por los comerciantes del mismo barrio, cuyo objetivo no es beneficiar a los comerciantes, sino a las personas de la tercera edad, por ejemplo.

ACTIVIDAD

Según la explicación anterior entre la diferencia entre corporación y fundación y el pdf a descargar, buscar 10 ejemplos de corporaciones y 10 de fundación con su respectivo logo y descripción a lo que se dedica cada una.

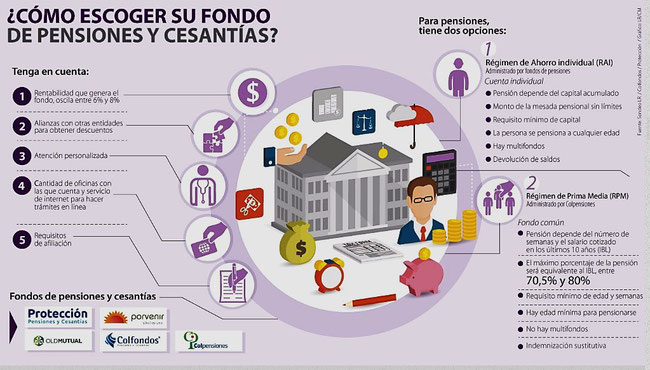

5.FONDOS DE PENSIÓN

La Ley 100 de 1993 que crea el Sistema de Seguridad Social Integral en Colombia, reúne un conjunto de entidades, normas y procedimientos a los cuales pueden tener acceso las personas y la comunidad con el fin principal de garantizar una mejor calidad de vida que este acorde con la dignidad humana. Con esta se autoriza la creación de las Sociedades Administradoras de Fondos de Pensiones, encargadas de administrar los recursos destinados a pagar las pensiones de los afiliados que escojan pensionarse de acuerdo con las condiciones en que estos fondos operaran de acuerdo con las disposiciones que dicha ley exige.

ACTIVIDAD

Según el significado anterior buscar en Colombia 10 fondos de pensiones, dibujar sus logos y averiguar algo de historia de cada uno.

6. FIDUCIARIAS

Es un acto de confianza en el que una persona entrega a una sociedad fiduciaria uno o más bienes determinados transfiriéndole o no la propiedad, con el propósito de que cumpla con una finalidad específica, bien sea en beneficio del fideicomitente o de un tercero.

Es un instrumento ágil y flexible mediante el cual se pueden realizar innumerables finalidades lícitas.

Las entidades autorizadas en Colombia para desarrollar negocios fiduciarios de carácter comercial son las sociedades fiduciarias autorizadas por la Superfinanciera.

6.1. ELEMENTOS DEL NEGOCIO FIDUCIARIO

Fideicomitente o constituyente

· Es el cliente de la sociedad fiduciaria, quien le encomienda una gestión determinada.

· Transfiere o entrega los bienes objeto del contrato.

· Indica la finalidad del contrato y suministra las instrucciones a la fiduciaria.

Sociedad fiduciaria

· Entidades de servicios financieros; sociedades anónimas autorizadas y sujetas a la inspección, control y vigilancia de la Superfinanciera.

· Administra y gestiona de acuerdo con las instrucciones establecidas por el fideicomitente y las normas vigentes.

Beneficiario

· Persona que debe recibir los bienes transferidos junto con sus frutos y rendimientos al finalizar el contrato.

· Puede ser el mismo fideicomitente o un tercero designado por este.

6.2. CARACTERÍSTICAS DE UN NEGOCIO FIDUCIARIO

Confianza. El fideicomitente contrata al fiduciario para que con sus conocimientos profesionales y técnicos gestione la finalidad determinada por aquel, por ello se afirma que el negocio fiduciario es intuito personae, es decir, en consideración de la persona.

· Tiene una finalidad para cumplir. Siempre debe haber una finalidad lícita en la fiducia, que debe quedar muy clara cuando se celebra el contrato.

· Gestor profesional. La sociedad fiduciaria gestiona y cumple en forma profesional los encargos que le encomiendan sus clientes.

· Separación absoluta de bienes. La fiduciaria debe mantener una separación total entre su propio patrimonio y los bienes que le entregan sus clientes, así como entre los bienes que corresponden a distintos negocios fiduciarios. A su vez, debe llevar cuentas independientes de cada uno de sus negocios evitando así que se confundan.

ACTIVIDAD

Teniendo en cuenta los temas explicados sobre Fiduciarias, buscar 10 ejemplos de fiduciarias en Colombia, su logo y como funcionan.

7. SUPERINTENDENCIA BANCARIA

La Superintendencia Financiera de Colombia (SFC) es la entidad gubernamental encargada de supervisar los sistemas financiero y bursátil encargada de propender por la solvencia, disciplina y supervisión del Sistema Financiero de Colombia Establecida en la Ley 45 de 1923 bajo el nombre de Sección Bancaria, el artículo 19 de esta ley designó como su jefe al Superintendente Bancario, encargándole a su vez de la vigilancia de todos los establecimientos bancarios. En 2005 fue fusionada en la Superintendencia de Valores y cumple su misión institucional mediante la inspección, vigilancia y control sobre las personas que realicen actividades financiera, bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento o inversión de recursos captados del público. En el ámbito de las instituciones públicas hoy la Superintendencia Financiera fue la primera superintendencia que se creó en Colombia.

ACTIVIDAD

teniendo en cuenta el significado de superintendencia bancaria y los vídeos anteriores, realizar un mapa conceptual explicando el sistema financiero en Colombia

8. PRESTAMOS

Un préstamo es una operación por la cual una entidad financiera pone a nuestra disposición una cantidad determinada de dinero mediante un contrato. En un préstamo nosotros adquirimos la obligación de devolver ese dinero en un plazo de tiempo establecido y de pagar unas comisiones e intereses acordados.

8.1. TIPOS DE CRÉDITO

· Crédito de consumo: es un préstamo realizado a una persona, para adquirir bienes o servicios, como la compra de electrodomésticos, remodelaciones, vehículos, productos para el hogar, viajes, actividades de entretenimiento, entre otros. El crédito de consumo puede ser de corto y mediano plazo.

·Crédito hipotecario: es una alternativa de financiación para personas naturales mediante la cual pueden adquirir vivienda nueva o usada, construir, reparar, remodelar, o subdividir una casa que ya esté en uso. El crédito hipotecario es de largo plazo.

·Microcrédito: es un préstamo de monto reducido, que sirve principalmente para financiar proyectos que ya están en marcha, como el mejoramiento de producción de microempresas, o para las unidades productivas ya constituidas, y que no necesariamente estén registradas en la Cámara de Comercio. El microcrédito es de mediano plazo.

·Créditos especiales: son préstamos que apuntan a cubrir una necesidad empresarial o hacer inversión en una actividad primaria económica, como el crédito rural y agropecuario, el crédito para empresas o el capital de trabajo.

ACTIVIDAD

Según la explicación de prestamos y tipos de créditos en Colombia, colocar 5 ejemplos de cada uno de los tipos de créditos, ilustrarlos y explicarlos.

9. BANCOLDEX

Banco de Comercio Exterior de Colombia (Bancóldex) es un banco de desarrollo público-privado que se concentra principalmente en el otorgamiento de créditos a pymes, funcionando como un banco de segundo piso.

Bancóldex en su rol de Banco de desarrollo empresarial que promueve el crecimiento de las empresas apoya al sector productivo del país en el cumplimiento de sus metas y objetivos

ACTIVIDAD

Entrar al siguiente lik https://www.bancoldex.com/noticias/desarrollo-empresarial-la-serie-365 y ver los vídeos de la página de Bancoldex, tomar lo que mas le llama la atención de cada uno realizar un dibujo de cada vídeo y sacar una conclusión

9.1 FONDO EMPRENDER SENA

El Fondo Emprender es un fondo de capital semilla creado por el Gobierno Nacional en el artículo 40 de la Ley 789 del 27 de Diciembre de 2002: “por la cual se dictan normas para apoyar el empleo y ampliar la protección social y se modifican algunos artículos del Código Sustantivo de Trabajo”.

Es así como el Fondo Emprender se constituyó como una cuenta independiente y especial adscrita al Servicio Nacional de Aprendizaje, SENA, el cual será administrado por esta entidad y cuyo objeto exclusivo será financiar iniciativas empresariales que provengan y sean desarrolladas por aprendices o asociaciones entre aprendices, practicantes universitarios o profesionales que su formación se esté desarrollando o se haya desarrollado en instituciones que para los efectos legales, sean reconocidas por el Estado de conformidad con las Leyes 30 de 1992 y 115 de 1994 y demás que las complementen, modifiquen o adicionen.

9.1.1 OBJETIVO FONDO EMPRENDER SENA

El objetivo del Fondo Emprender es apoyar proyectos productivos que integren los conocimientos adquiridos por los emprendedores en sus procesos de formación con el desarrollo de nuevas empresas.

El Fondo Emprender facilita el acceso a capital semilla al poner a disposición de los beneficiarios los recursos necesarios en la puesta en marcha de las nuevas unidades productivas.

9.1.2. QUIENES PUEDEN SER BENEFICIARIOS DEL FONDO EMPRENDER DEL SENA

Podrán acceder a los recursos del Fondo Emprender, los ciudadanos Colombianos, mayores de edad, que estén interesados en iniciar un proyecto empresaria desde la formulación de su plan de negocio y que acrediten al momento del aval de plan de negocio, alguna de las siguientes condiciones:

- Estudiante SENA que haya finalizado la etapa lectiva de un programa de formación titulada, dentro de los últimos 24 meses, así como egresados de estos programas, que hayan culminado y obtenido el título.

- Estudiante que se encuentre cursando los dos (2) últimos semestres o el ochenta por ciento (80%) de los créditos académicos de un programa de educación superior de pregrado, reconocido por el Estado de conformidad con las leyes 30 de 1992 y 115 de 1994 y demás que las complementen, modifiquen o adicionen.

- Estudiante que haya culminado materias, dentro de los últimos veinticuatro (24) meses, de un programa de educación superior de pregrado, reconocido por el Estado de conformidad con las leyes 30 de 1992 y 115 de 1994 y demás que las complementen, modifiquen o adicionen.

- Técnico, tecnólogo, profesional universitario de pregrado, posgrado, maestría y/o doctorado de instituciones nacionales o extranjeras, que haya culminado y obtenido el título de un programa de educación superior reconocido por el Estado de conformidad con la legislación Colombiana.

- Estúdiate del SENA Emprende Rural – SER, que haya completado doscientas (200) horas del programa de formación o egresados de este programa.

- Ciudadanos colombianos caracterizados como población vulnerable, que hayan completado por lo menos noventa (90) horas de formación en cursos afines al área del proyecto.

- Connacionales certificados por la cancillería, como retornados con retorno productivo, que hayan completado por lo menos noventa (90) horas de formación SENA en cursos a fines al área del proyecto.

10.BANCO DE LA MUJER

A finales de los años 70 se creó en Estados Unidos el Women’s World Banking (Banco Mundial de la Mujer), idea iniciada en 1975 en la primera conferencia de Naciones Unidas sobre la mujer, cuya misión era crear una entidad que fomentara la participación de las mujeres empresarias en la economía local; teniendo acceso a las finanzas, la información y los mercados.

En Popayán, capital del departamento del Cauca y con la filosofía del Banco Mundial de la Mujer, nació en el año 1985 la Fundación Mundo Mujer como una Organización No Gubernamental, ONG, que con el paso de los años se convirtió en la entidad de microcrédito con mayor desarrollo económico y beneficio social de esta región y del país.

Con la experiencia de 29 años en el mercado atendiendo a las comunidades estrato uno, dos y tres de Colombia, otorgando microcrédito de una manera fácil, rápida y oportuna y con atención personalizada, permitiendo la inclusión financiera, promoviendo el empoderamiento, autoestima e independencia de la mujer y en aras de ofrecer nuevos productos a la comunidad; la Fundación Mundo Mujer decide iniciar su proceso de evolución a banco.

Es así como el 18 de diciembre del 2014 la entidad recibe con gran satisfacción la autorización de la Superintendencia Financiera de Colombia para operar como un banco y desde febrero de 2015 abre sus puertas, MUNDO MUJER EL BANCO DE LA COMUNIDAD.

ACTIVIDAD

Leer la información dada, ver el vídeo y proponer 5 ejemplos de como poder ahorrar en familia, ilustrarlo y presentarlo como una historieta